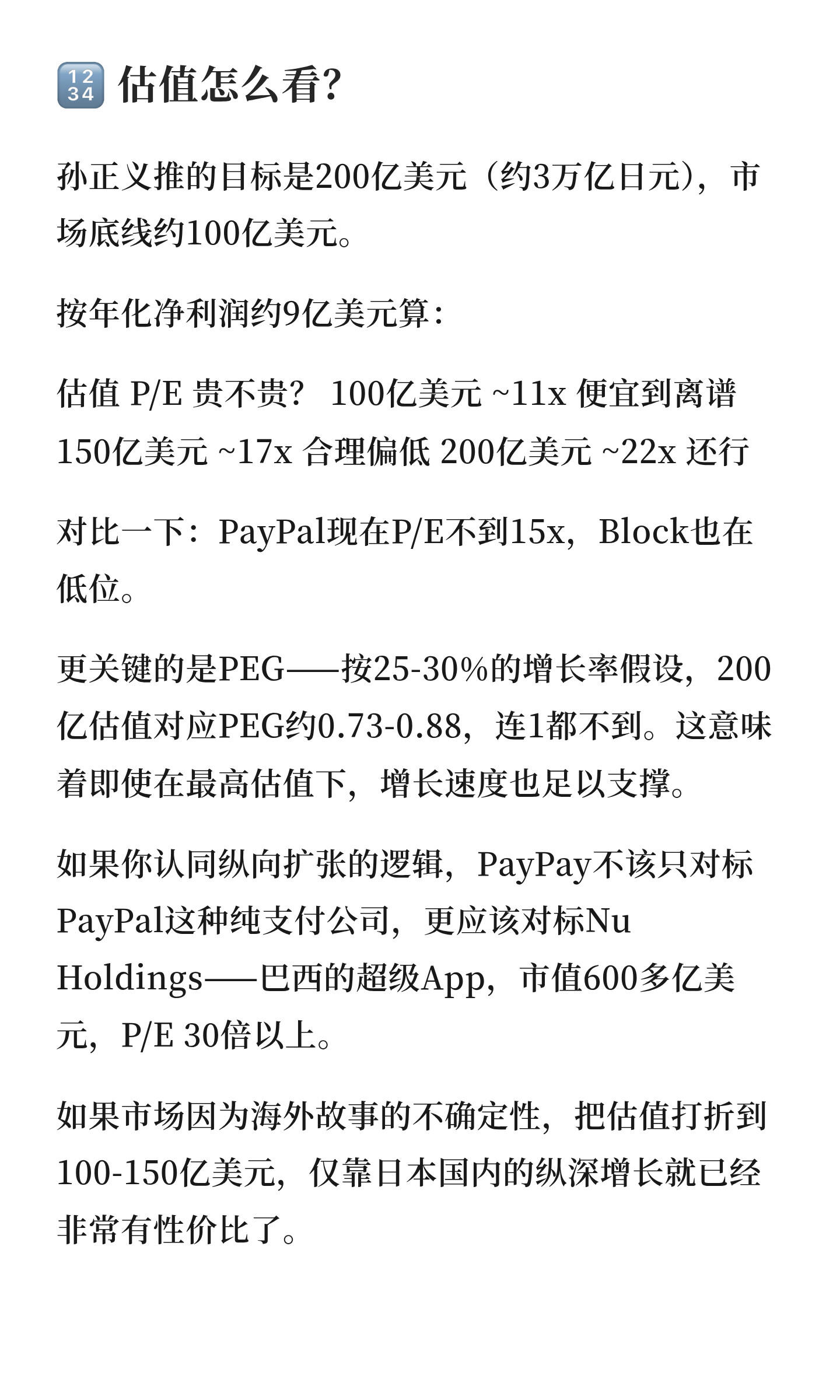

![]() 先看硬数据:这公司赚钱吗?

先看硬数据:这公司赚钱吗?

一句话:不仅赚钱,而且暴赚。

PayPay在2025年4-12月这三个季度:

收入约2785亿日元(≈18亿美元)

净利润1033亿日元(≈6.76亿美元)

净利润率高达37%

同比利润增长约3.5倍(去年同期才289亿日元)

7200万用户,日本移动支付市占率约70%。什么概念?日本总人口才1.2亿,扣掉老人小孩,基本上能用手机支付的人都在用PayPay。

软银这次出售约10%的股份,上市后仍作为子公司控股。同时还官宣了和Visa的战略合作,时间节点选得很妙。

![]() 核心观点:别被"出海故事"带偏,真正的金矿在日本国内

核心观点:别被"出海故事"带偏,真正的金矿在日本国内

华尔街可能会问:“PayPay能不能出海?能不能打美国市场?”

说实话,我不看好海外扩张。日本企业出海成功的案例本来就少,Mercari(煤炉)在美国烧了多少钱最后还是撤了?支付又是极度本地化的生意,在美国面对Venmo、Zelle、Apple Pay,几乎没有胜算。

但这恰恰是市场可能给错价的地方——

PayPay真正的价值不在出海,而在日本国内的纵向扩张。

你要这么理解:PayPay不只是一个"扫码付款的工具",它是7200万日本人高频打开的流量入口。有了这个入口,交叉销售的边际成本几乎为零。

![]() 纵向扩张路径:从支付到"日本版超级App"

纵向扩张路径:从支付到"日本版超级App"

PayPay已经布局的:

PayPay银行 ![]()

PayPay证券 ![]()

PayPay Card(信用卡)![]() ——最早叫後払い,后来统一品牌成了PayPay Card,额度给得相当大方,我自己就是重度用户。体验也很好,实体卡面上没有卡号,要在PayPay App里刷脸才能看到卡号和验证码,安全感拉满

——最早叫後払い,后来统一品牌成了PayPay Card,额度给得相当大方,我自己就是重度用户。体验也很好,实体卡面上没有卡号,要在PayPay App里刷脸才能看到卡号和验证码,安全感拉满

保险分销、商户融资……

未来还能做的:

余额宝式的余额理财

基于消费数据的精准广告

企业级SaaS服务

数字工资发放

甚至加密货币——PayPay已经收购了Binance Japan 40%的股份

这里有个在日本生活才能感受到的关键点![]()

日本的金融数字化才刚刚起步。 无现金支付比率才40%出头,各种金融服务的App还非常碎片化。PayPay凭借用户基数和使用频率,天然就是那个整合者。

而且PayPay目前的take rate不到2%,成熟支付平台通常在3-5%。每提升1个百分点,就是约1500亿日元的增量收入。光靠take rate提升这一条,增长空间就非常可观。